私が目指しているリタイアは仕事をしなくても最低限の生活は出来ること、です。仕事をすることは好きですし、毎日遊びたいわけでもないです。ただ自分がやりたいことに集中できるというのは大事だと思うので、働くにしろ遊ぶにしろ最低限の収入は確保したいというのが本音です。

いくら貯めればいいの?ほんとに2000万円?

では自分のアーリーリタイアのためには一体いくらあれば良いのか?

ちょうどいい機会なので話題の「老後に2000万不足する!」という話を参考に考えてみたいと思います。

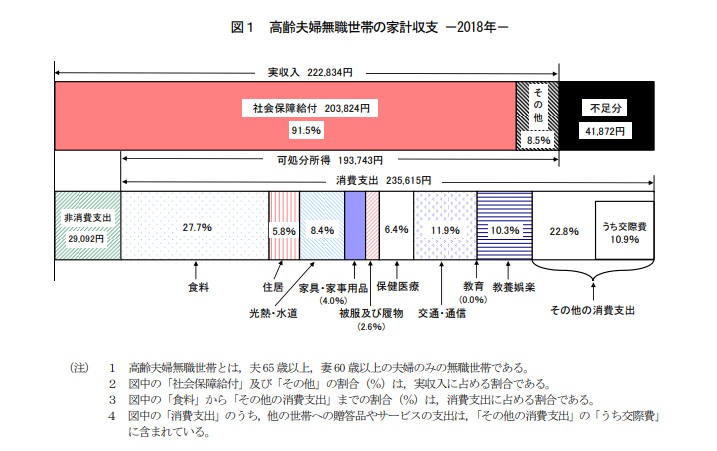

「老後に2000万円不足する」というのは、少し前の政府報告書の中で話題になりました。(政府は拒否したため正式な報告書とはなっていません)金額ばかりが話題になってしまい、その後週刊誌などでも2000万もいらないとか5000万あっても心配だとか根拠が薄いまま数字だけ語られることが多いです。この数字どうやって出てきたのでしょうかね。総務省統計局の家計調査を見ると、分かりやすいグラフがあったのでご紹介します。

これは総務省統計局の2018年家計調査に参考資料として掲載があった高齢夫婦の収支グラフです。 これを見ると収入より支出が大きく、赤字になっています。その額4万円。65歳から20年、この家計状況でいくと20(年)×12(ヶ月)×41,872(赤字額)=10,049,280円。まだ足りなくない?95歳まで生きると30年だから、30(年)×12(ヶ月)× 41,872=15,073,920円。これくらい想定しているんですかね。赤字額が少し増えると2000万円も十分届きます。

老後の生活費を試算する

総務省が公表している家計調査年報によると2018年は世帯人員2.98人,世帯主の平均年齢59.3歳の消費支出は, 1世帯当たり1か月平均287,315円となっていました。 2.98人でおよそ28万円ですので、仮に2人で25万で過ごすとします。 2人分の国民年金は2019年では大体13万円、差額は12万円です。年金を70歳からとすると11×12ヶ月×30で3960万円、100才まで生きるとこうなります。90才だと2640です。先ほどのグラフの収入からその他を除いた社会保障給付、つまり厚生年金に入っていると思われる20万円で計算すると差額はおよそ5万円。この前提だと5×12×30で1800。やはり問題になった報告書は100年安心?とは言いつつも、リタイア後毎月5万円程度の赤字が実際に出ていることが分かってしまう結果だったのですね。それを知った金融庁は(投資して欲しいし、不安を煽っていこうとか)心配になって老婆心でつい出してしまったのでしょう、たぶん。

老後に貯金を目減りさせない条件は毎月の支出と収入のバランスが取れること、これにつきます。老後でなくリタイアであってもこれは一緒です。

つまり

毎月の支出<=年金収入(給与収入)+配当収入など

こうなれば何才まででも生きていけて投資元本を取り崩す必要はなくなります。

先ほどのモデルだと

国民年金の場合:25万円<=国民年金13万円+配当11万円

厚生年金の場合:25万円<=厚生年金20万円+配当5万円

年額に直すと、国民年金のみだと132万円。厚生年金だと60万円です。国民年金のみだと支出を見直さないと大変そうですが、厚生年金の60万円はどうにかなりそうな気がしてきます。

それにこれはそのままリタイアやセミリタイアの計画に使えそうです。毎月の支出に配当収入を当て、足りない分を労働で補うということです。もちろん今は労働しなければすぐに破綻してしまいますが、老後まではまだ30年程あります。持家の有無や遊興費など考えればキリがないですが、年金収入とは別の収入を得る術を確保しておくことが鍵です。

30年の投資期間で出来ること

私のサラリーマン期間を考えるとせいぜい30年です。今手元に500万円あるとします。これを期待収益率7%と見積もって、複利で運用した場合およそ3500万円になります。

| 1年目 | 5,000,000 |

| 2年目 | 5,350,000 |

| 3年目 | 5,724,500 |

| 4年目 | 6,125,215 |

| 5年目 | 6,553,980 |

| 6年目 | 7,012,759 |

| 7年目 | 7,503,652 |

| 8年目 | 8,028,907 |

| 9年目 | 8,590,931 |

| 10年目 | 9,192,296 |

| 11年目 | 9,835,757 |

| 20年目 | 18,082,638 |

| 30年目 | 35,571,285 |

500万円適当に放置しておいたら3000万円になるわけでは決してないです。積み立て出来れば達成できる可能性もあがると思います。そして3,000万円超の金融資産から5%前後の配当を頂ければ年間150万円になります。複利の威力は素晴らしいですね。あくまで理論値ですけれどまだまだ間に合いそうです。

そうそう老後のための資金なら退職金があるじゃん!と証券会社に優しく説明されて全額株にぶっこむ方がいらっしゃるとかなんとか。経験なしでいきなり全額というのは、テレビでラグビー見たことしかない人が、いきなり試合するようなものです(決してラグビー批判ではないです)。少なくともルールを知ってゲームの経験を積んでからじゃないと退職金をかけてはいけないのです。この話は長くなるのでまた。

コメント