インテルのニュースをウォッチしているとちょっと落ち込みそうになるので、アヴィ(abbv)の第二四半期決算と懸念されているヒュミラ関連も確認してみることにしました。

結論として、アッヴィには現在の株価程度であれば買い増しを続けていきます。

2020年第2四半期決算は上々!

第2四半期の希薄化後1株当たり損失はGAAPベースで、0.46ドル。調整後EPSは、2.34ドル。これは市場予想2.20ドルを上回りました。売上高は、買収が完了したアラガンの四半期の一部が加わり、コロナの影響は受けているものの26.3%増の104億2,500万ドル。順調といえると思います。保有する銘柄の中では良いほうです。

アッヴィの売上の半分以上を占めていたヒュミラは微減。全体の売上は26%増。つまり買収したアラガンの売上が含まれたことで全体としては売上が1.25倍となり、ヒュミラの割合が下がることになりました。ボトックスをはじめとする旧アラガン製品群はコロナの影響を大きく受けたようですが、アッヴィ全体としてはヒュミラ一本足打法から脱却が始まったと見えます。ガイダンスについてもコロナの影響はあるものの順調にビジネスを進めているように感じられました。

ヒュミラの衰退はあるのか、ないのか

さて肝心のブロックバスターヒュミラについてです。ヒュミラは特許切れによりヨーロッパでは二桁の売上減少が続いています。第2四半期においても19.9%の減少です。未だ特許に守られるアメリカでは販売価格を上げたこともあり、4.8%増加しています。

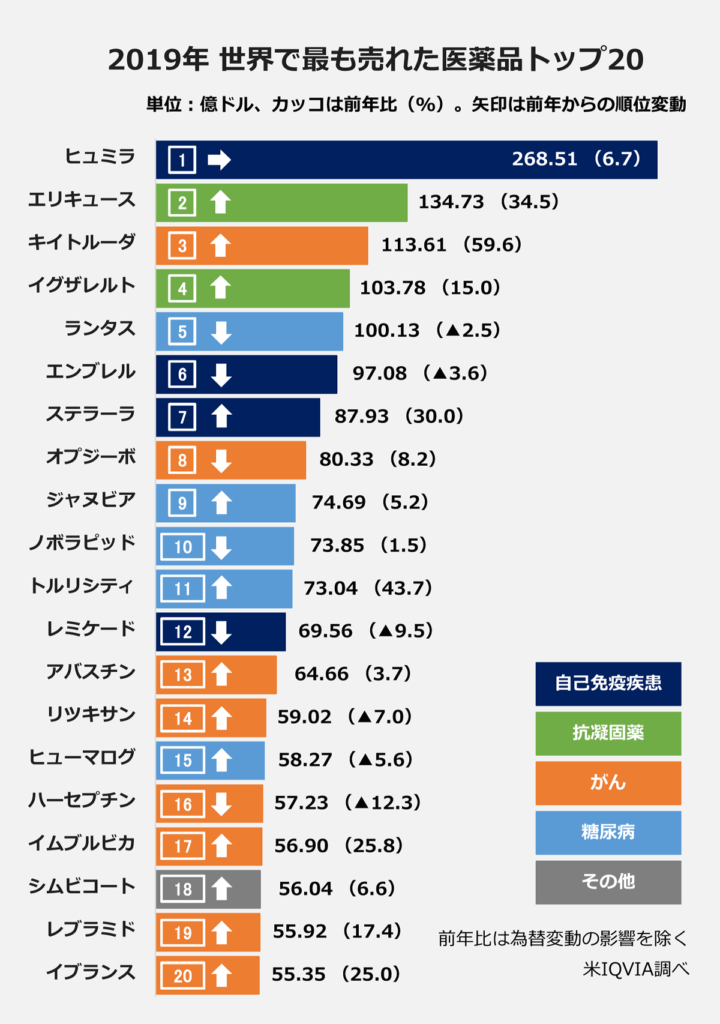

2019年のデータですが、ヒュミラの売上はおよそ268億ドル。2位のエリキュースの134億ドルのほぼ倍の売上です。改めて怪物だなと感じます。なおランキング上位5位までが100億ドル超え、最下位20位がイブランスで55億ドルです。

続いてヒュミラの売上を前年と比較してみます。数字が上の表と違いますが、四半期決算報告から抜粋しているのでたぶんあっていると思います。計算方法に違いがあるのかもしれません。

| Q1 | Q2 | Q3 | Q4 | |

| 2019 | 44億4,600万ドル | 48億7,000万ドル | 49億3,600万ドル | 49億1,700万ドル |

| 2020 | 47億300万ドル | 48億3700万ドル | N/A | N/A |

これだけみると急減の影響は見えにくいです。しかし2019年はヨーロッパで対前年比で30%減などが起こっており、若干緩やかになったもののその傾向は2020年も変わっていません。売上増の要因はアメリカ国内で特許が有効なことと値上げに寄るもので、特許に守られているとはいえあと3年ですので覚悟が必要です。

ヒュミラの特許切れに対する策でもある新薬が2種あります。リンヴォックとスキリージです。私もそうですが、素人には名前が覚えにくいですよね。リンヴォックはウパタシチニブ、スキリージはリサンキズマブです。

期待している二つの新薬を見てみると、リンヴォック(ウパタシチニブ)の売上が1億4,900万ドル、スキリージ(リサンキズマブ)の売上は3億3,000万ドルでした。

リンヴォック(ウパタシチニブ)の売上推移はこんな感じです。

| 販売額 | 増加割合 | |

| 2019Q4 | 4,700万ドル | |

| 2020Q1 | 8,600万ドル | 83%増 |

| 2020Q2 | 1億4,900万ドル | 73%増 |

金額がまだまだ小さいですが、順調に販売を伸ばしているといえると思います。スキリージはというと、

| 販売額 | 増加割合 | |

| 2019Q4 | 2億1,600万ドル | |

| 2020Q1 | 3億ドル | 39%増 |

| 2020Q2 | 3億3,000万ドル | 10%増 |

リンヴォックと比べると伸び率は劣りますが、四半期毎に確実に伸びています。

ブロックバスターと呼ばれる莫大な利益を生み出す新薬の定義は年間の販売額10億ドルが目安と言われています。スキリージは今年2020年10億ドルに届きそう。2019年の年間売上が3億5,500万ドルでしたが、第1、第2四半期の売上を見る限り、10億ドル突破は十分見込めそうです。リンヴォックはもう少しですがアッヴィの発表によると2020年にこの2種でおよそ17億ドルの売上を見込んでおり、順調といえるでしょう。

こうしてみるとヒュミラの売上減を上手くコントロールしながらアメリカでの特許が有効なあと3年の間にリンヴォック(ウパタシチニブ)とスキリージ(リサンキズマブ)の売上を伸ばしていくことが必要です。アメリカでの特許切れに伴うヒュミラの売上急減と二つの新薬の売上規模のバランス次第ですが、穴埋めは十分可能性があると思います。

がん領域のブロックバスター

アッヴィが持つブロックバスターでヒュミラについで規模が大きいのががん領域のイムブルビカです。 先の2019年の商品別グラフではおよそ25%増といいペースで成長しています。直近の四半期では売上高12億8,800万ドルで17.2%増でした。そして成長中のベネクレクスタは81.5%増の3億 300万ドルでした。スキリージ程度の年間売上が見込めそうです。このベネクレクスタですが、リツキサンとの併用によって高い効果が見込めることが明らかになっています。そしてリツキサンは年間50億ドル程度売れているブロックバスターで、がん治療薬としてはトップクラスです。別にセット販売されるわけではないです、他社製品ですから。そして全ての患者さんが併用の対象となるわけでもありません。ですが単なる新薬ではなく、併用で既存薬以上に効果を上げるということであれば採用しやすい面もあるのではないかと。あくまで素人考えですが・・・・・・。

ということでアッヴィは現在のコロナ渦にあっても私にとっては比較的追加投資しやすい銘柄です。現在(2020/8/19時点)の株価は、95.65ドル、PERは21倍、配当利回りは4.9%、株価を眺めながらタイミングをみて投資したいです。

問題は夏休みの間に子供と遊んだり、コロナの影響なのかいつのまにかお金使ってしまったので元手がないことですね!(笑)

コメント