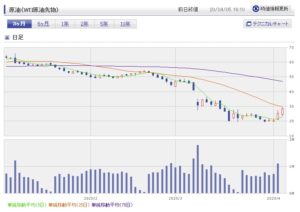

サウジアラビアとロシアによる協調減産協議の決裂から原油価格が急落しました。当然ながらエネルギー企業の株価も下げています。現在はアメリカ、トランプ大統領も参戦して減産協議の調整が行われそうな状況です。コロナショックと合わせてエネルギー関連企業の株価は結構な安値に沈んでいます。

エネルギーセクターの主要プレイヤーは?

エネルギーセクターで注目すべき企業といえば、セブンシスターズにルーツを持つ石油メジャー5社です。そしてそれ以上に原油価格に影響を及ぼすサウジアラビアとロシアの動向です。サウジアラビアはOPECの盟主ですし、ロシアは非加盟国ながら原油価格に影響力を持っています。今回の急落もここが絡んでますしね。企業の方はというと、

エクソンモービル(XOM)

アメリカ、テキサスに本社を置く世界最大のオイルメジャーです。エネルギー資源の探鉱・生産、輸送、精製、販売までの事業を当たり前ですが、垂直統合、一括で行っています。エッソ(ESSO)、エクソン(EXXON)、モービル(Mobil)というブランドを持っています。前CEO、レックス・ティラーソンさんはトランプ政権で国務長官を務めました。

2018年と最新ではないのですが、290212百万ドルを売り上げています。そして利益の54%程度が上流工程から得られています。※売上および利益割合は独立行政法人石油天然ガス・金属鉱物資源機構「石油・天然ガス資源情報」より

ロイヤルダッチシェル(RDS)

オランダ、ハーグに本社を置くイギリスとオランダの石油会社です。名前そのまんまですね。日本でも貝殻のマークですぐ分かりますね。ヨーロッパ最大のエネルギー企業です。

ロイヤル・ダッチ・シェルも、XOM同様、垂直統合で事業を行っており、探鉱 、生産、輸送、精製、販売までの事業を一括でしています。XOMとの違いというと、比較的事業の多角化が進んでいる点です。石油事業、ガス事業、石炭事業、化学事業、原子力発電事業、金属事業など様々な事業を保有してます。代替エネルギーにも注力していて、太陽光発電 、風力発電、水素プロジェクトなどの新規分野にも積極的に投資をしています。同社が出資するロンドンアレイ

XOM同様、2018年の数字でいくと、売上388379百万ドルとXOMより大きいです。最大の稼ぎ頭はガス事業で利益の37%程度、XOMが強い上流工程は26%程度です。

高配当株としても有名で且つ配当課税のないADRであることから、配当重視な個人投資家の方に人気のある銘柄のひとつです。

BP(BP)

イギリスに本社を置くエネルギー企業です。不本意ながらメキシコ湾での原油流出事故でも有名です。こちらも他社と同様、垂直統合によって石油や天然ガスの探鉱(シュルンベルジェと連携)から採掘、輸送、石油精製、小売まで一括で行います。他のスーパーメジャーと同じく、裾野は広いです。ロイヤルダッチシェルと似ている点として、再生可能エネルギーである太陽光発電・風力発電などにも比較的取り組んでいます。これはヨーロッパにおける環境規制があるためでしょう。

売上は298756百万ドルで意外ですが、XOMより大きかったです。稼ぎ頭は上流工程で58%程度を占めています。

RDS同様、高配当、配当課税なしの魅力的な銘柄です。原油流出事故の際に減配していて、配当額は現在も戻りきってはいません。

シェブロン(CVX)

アメリカ、カリフォルニアに本社。スーパーメジャーということで事業構造もほぼほぼ同じです。垂直統合した石油や天然ガスの探鉱、生産、輸送、精製、販売を一括して行っています。燃料電池、太陽光発電、二次電池、バイオ燃料、水素燃料、地熱発電などへの投資を積極的に行っているようなのですが、あまり分かりません。ブッシュ政権で国務長官を務めたライスさんが勤務されていました。石油企業と国務長官の関係が気になりますよね(笑)

売上は158902百万ドル、稼ぎ頭はやはり上流工程です。しかもその割合は72%とのこと。

トタル(TOT)

最後にトタルです。こちらはフランスに本社を置くスーパーメジャーです。石油化学製品に強い傾向があるといわれています。エンジンオイルとか。

売上は206393百万ドル。それでもやはりというか、やはり稼ぎ頭は上流工程で61%くらい。他社との違いという意味で、精製・化学部門が22%程あるようです。

どうでもいいことですけど、ティッカー良いですよね(笑)

オイルメジャーのここ数年の傾向

オイルメジャーはここ数年好調とは言えない状況です。各社とも基本的には原油価格が高ければ上流工程から高い利益が得られる事業構造です。ですが最近はそう上手くはいかず、原油価格が思ったほど高値で安定しないため伸び悩んでいます。WTI先物でいきますと2014年夏頃に100ドルを付けてから下げ、その後は80ドルを越えることもできていない状況です。

そして石油からの脱却という世間の風潮と再生エネルギー、温室効果ガス削減などに代表される環境への対応です。環境への対応は特に欧州で強い圧力と規制があります。

エクソンの競合各社は2014年の原油価格急落を受けて抜本的な資産の見直しや設備投資の大幅削減を行ったが、エクソンは他社に比べて対応の遅れが目立った。資産売却を急加速することで、ダレン・ウッズ最高経営責任者(CEO)は後れを取り戻したい考えだ。

ロイター 2019.11.22

エクソンの過去5年間の株価は他の石油メジャーに比べて軟調さが際立っている。資産売却によって新規開発案件への投資を増やし、同社の低水準な現金創出力と原油生産量に不満を抱いている投資家に安心感を与えることが可能になるとみられる。

同社は2019年の投資家デーで2021─25年の年間設備投資額を300億─350億ドルと、2018年の260億ドルから引き上げる計画を明らかにしている。

英石油会社BPは27日、米アラスカ州の全事業をヒルコープ・エナジーに56億ドル(約5924億円)で売却することで合意した。石油メジャー(国際石油資本)は原油市場における石油輸出国機構(OPEC)の支配的影響を緩和するため、60年前にアラスカ州の僻地(へきち)に進出した。だが産油量の減少や高コスト構造に加え、シェール勢の台頭でアラスカ資源の魅力が減退しており、メジャーによる脱アラスカが加速しそうだ。

SankeiBiz 2019.8.29

米シェブロン、シェール資産1兆円減損 原油下落で

日本経済新聞 2019.12.11

2019/12/11 11:06

【ニューヨーク=中山修志】米石油メジャーのシェブロンは10日、石油・ガス関連の資産で1兆円超の減損処理をすると発表した。一部は売却を検討する。シェールオイルの生産拡大などで原油価格が低迷しているためだ。米国の石油開発関連企業の業績は急速に悪化しており、エネルギー開発の縮小につながる可能性もある。

シェブロンは違いますが、各社非効率な資産の売却などによって、財務の健全化と利益率の向上を目指しているようですね。動きとしては当たり前なのですが、結構売却のニュース多いですね。

Qが投資するBPは果たして大丈夫なのかな?

原油価格急落に対する各メジャーの状況と今後の方向が少しでも分かればと思って、エネルギーセクターのニュースをあれこれ引っ張ってみました。

肝心の保有するBPですが、ムーディーズが4月1日エイプリルフールに格下げしてくれました・・・。見通しはネガティブとのこと。

ですが、これは気にしてません。ムーディーズの方の発言なのでいろいろな意味で微妙といえば微妙ですが、記事内では「BPは流動性資産が潤沢、財務に弾力性がある」と述べられているため心配してません。

とはいえ原油価格を見れば厳しいのは間違いないので、

他社と同じように設備投資は削減するそうです。

BPはディープウォーターホライズン事件の賠償金を捻出するためかなりの資産売却を行っていました。これが結果的に今有利なのかもしれません。前CEOはそのあたりの道筋を付け、引退(?)となりました。新CEOのバーナード・ルーニーさんはかなり大胆な環境対策を発表しました。

個人的に期待しているBPチャージマスターの方はなかなか情報が入ってきません。ですが、新CEOの方針を見る限り、推進してくれると思います。

企業としてはXOMがやはり強そうではあります。そして配当という目先(?)の利益を見ると、RDSかBPが配当課税もなく有利といえそうです。そこだけ見ているわけではないのですが、石油以外のエネルギー事業へ注力していくというBPの方向は世論もありますし、正しいんだろうと思います。ただし正しいから儲かるわけでは決してありません。そこが投資の難しいところではあります。

株価下落によって減った分くらいは追加投資していくのはありかなと思っています。ということで、もうしばらくお付き合いしていきたいと思ってます。

コメント