さて自分が保有し、かつ買い増そうと考えているヘルスケアセクターですが、なんとなくアッヴィ(ABBV)の記事が多いような気がしてました。そこでまもなく決算発表ですが、ファイザーについて前回の四半期決算発表の資料を確認しておこうと思います。

2019年のファイザーはダウ採用銘柄で最悪の結果に・・・

その前に!こちらは昨年11月のバロンズの記事です。

【バロンズ】ダウ銘柄最悪のファイザー、新戦略の行方

ByJosh Nathan-Kazis2019 年 11 月 26 日 07:14 JST

• 年初来のパフォーマンスはNYダウ構成企業の中で最悪

2000年代初め、製薬大手ファイザー(PFE)は買収を通じて、ドラッグストアに並ぶほぼ全ての製品を取り扱うようになった。過去20年にわたり、同社はこれらの事業を着実に売却してきた。直近12カ月では、同社最後の消費者ブランドの売却と特許切れ医薬品部門のスピンオフを発表した。同社は数十年続いたビジネスモデルを捨てて、自社で開発または買収できる新薬からほとんどの収入を得ることになる。

戦略の移行は、焦点の絞り込みによって成長を加速させる基盤を築くが、リスクも存在する。特許切れ医薬品部門のアップジョンは、消費者部門と合わせて今年第1四半期の売上高の約30%を占める。アップジョンのスピンオフ発表後、ファイザーの時価総額は1週間で280億ドル減少した。アップジョンはジェネリック医薬品会社マイラン(MYL)と統合し、世界最大クラスのジェネリック医薬品会社となる。ファイザーの21日終値は37.74ドルで、2019年初来のパフォーマンスはダウ工業株30種平均(NYダウ)構成銘柄で最悪のマイナス14%である。

THE WALL STREET JOURNAL

年末に差し掛かるタイミングだったからなのか見落としていました。ですがバロンズで指摘されている通り、昨年2019年のファイザーの株価は酷いものでした。下がることが悪いわけではないですが、上昇相場からおいていかれている感は半端ないものでした。

記事中にもありますが、昨年ファイザーはアップジョン部門を手放す決断をしました。これによりビジネスモデルの転換を図ることになります。株価の低迷はこの転換リスクを反映したように指摘されていました。

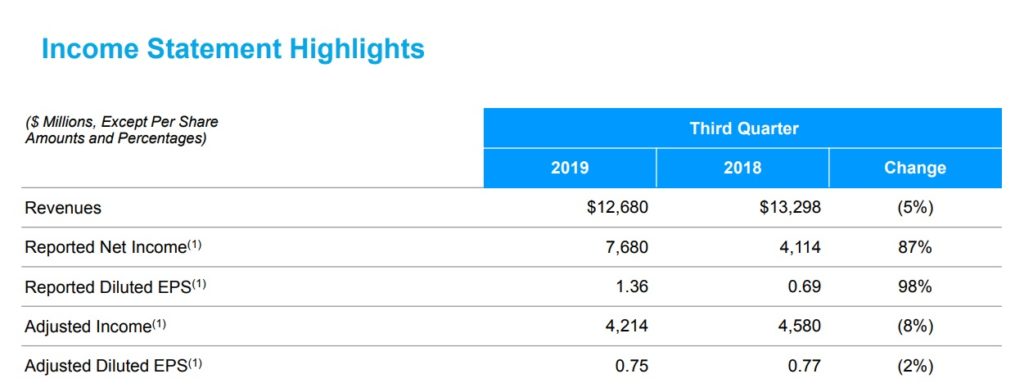

ファイザーの2019年第3四半期決算は予想を上回る!

前四半期のお話ですので、速報性はまったくないのですが資料を見るには落ち着いてできていいかなと思ったりしています。まずは全体的な結果から。

売上は微減でしたが、利益は87%の上昇となっています。抗がん剤”イブランス”、心臓病の”ビンダゲル”の販売拡大が寄与した結果、四半期の利益は市場予想を上回りました。とはいえ改めて取り上げる部分はありません。

続いて個別のお話。現在ファイザーはアップジョン部門分割前ですので、バイオファーマとアップジョンの二部門体制と考えることが出来ます。第3四半期のプレゼン資料ハイライトではわざわざバイオファーマは9%成長と記載がありました。そんなバイオファーマ部門はどんな医薬品があるのか改めて整理しておきたいと思います。第3四半期の業績を牽引した医薬品が6つほど上げられていました。

- 乳がん治療”イブランス(Ibrance)” 27%増

- 関節リウマチ治療薬”ゼンヤルス(Xeljanz)” 40%増

- 経口抗凝固剤”エリキュース(Eliquis)” 20%増

- 心臓病”ビンダゲル(Vyndaqel)”

- 抗がん剤(腎細胞癌)”インライタ(Inlyta)” 98%増

- 前立腺がん治療薬”イクスタンジ(Xtandi)” 25%増(共同販売のため)

なおアメリカで特許が失効した鎮痛薬”リリカ”の売上は半分以下になったとの記述もありました。びっくりですが実はそれ以上にびっくりなのがこのリリカ特許失効後、数年は特許の失効がないようです。つまりファイザーはその数年間新薬を市場に提供出来ていなかったことになります。特許の失効のインパクト以上に失効する特許がなかったことに驚きました。新薬の開発は膨大なコストがかかり、常に成功するわけではないのは重々承知です。ですがだからこそパイプラインを質、量の両面で充実させる必要があるわけです。(それが無理なら買収しようって話でもあります)

そしてファイザーが昨年発表した特許切れ医薬品、ジェネリック事業をジェネリック大手のマイランと統合させる件については、ブーラCEOは規模を縮小していることが奏功しており、我々は科学的基礎に基づく企業になると述べているそうです。以前懸念していた規模の縮小は会社としては比較的前向きに捉えているようです。とすると目指すのは超高収益企業ということになるのでしょうか??

ファイザー(PFE)の株価の推移

バロンズに指摘されるまでもなく、ファイザーの株価は昨年半ばの急落以降ぱっとしない展開が続いています。配当利回りはそれなりなんですけどね。手が伸びません・・・

続いて昨年素晴らしい上昇をしたダウ平均との比較。

完敗です。よくもこれだけ下げましたね(笑)しっかり比較するとファイザー株主にとってはあまりよくない1年でした。

それでもファイザーに投資する!?

さてファイザーの株価低迷の要因はどうやらビジネスモデルの転換にありそうです。市場は新薬とジェネリック両方を販売し、規模を生かした事業展開を当然のように考えていたのかもしれません。

ですが、ファイザーは収益性の低いジェネリックや大衆薬といった部門を全て切り離し、新薬に特化していくことにしました。CEOはこの路線に自信があるようです。(やる前から自信のない発言はありえないですけどね)つまりファイザーは安定した配当株から成長株になろうとしていると言えます。

私のポートフォリオには成長株と言えるアッヴィがあります。ファイザーの規模で成長株になりますと言われてもどうしたものか。安定を求めるならどちらか1社に絞って、ジョンソン&ジョンソンやメルクなどを加えるべきでしょうか。

決算の確認がまず最初ではありますが、開発中の新薬や今後の見通しなど確認しておきたい項目がたくさん出てきてしまった気がします。このあたりを確認しないとファイザーへの追加投資はそのままアッヴィに流れてしまうかもしれません。

コメント